家族信託は、高齢者の認知症対策や財産承継に非常に有効です。遺言や後見制度とあわせて利用されると、なお安心です。

高齢者の認知症対策

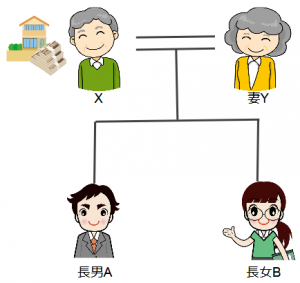

Xさんの想い

最近物忘れが多くなってきた

最近物忘れが多くなってきた- 自分が認知症になった後も、息子Aに財産管理を任せたい

- 自分が死んでしまっても、妻Yに住居を確保し、金銭的な苦労をかけたくない

- 最終的には息子Aと長女Bに財産を相続させたい

解決策

- 以下の内容でXと長男Aの間で信託契約を締結します

- 委託者(財産を預ける人) X

- 受託者(財産を管理する人) 長男A

- 受益者(財産から利益を受ける人) (第1受益者)X (第2受益者)妻Y

- 信託の目的 X及び妻Yの生活の保障、長男Aと長女Bへの円滑な財産承継

- 信託財産 不動産(自宅)・現金

- 信託の終了事由 X及び妻Yの死亡

- 残余財産の帰属先 長男Aおよび長女B

- 信託契約により、信託を原因として不動産の所有権を長男Aに移転します。

- (長男Aは「受託者」として登記されるため、実質的な所有者は、委託者兼受益者Xのままです。)

- 委託者と受益者が同じであるため、贈与税は課されません。

- 長男Aは不動産を預かっているだけなので、不動産取得税は課せられません。

- Xが認知症になっても、引き続き長男Aが財産管理をすることができます。

- 信託契約の内容によって、長男Aが不動産を売却することも可能です。

- 売却のために成年後見制度を利用する必要はありません。

- Xが死亡すると、受益者が妻Yとなります(第2受益者)。不動産は引き続き長男Aが管理するため、妻Yの生活の保障がしやすくなります。

- 信託契約の内容によって、長男Aが不動産を売却することも可能です。

- 受益者変更されるため、相続税の対象となります。

- Xと妻Y死亡後は信託が終了し、長男A及び長女Bが信託財産(不動産と金銭)を取得することになります(残余財産の帰属)。

- 実質的な財産の移転となるため、相続税の対象となります。